地域密着 大阪市内・東大阪の新築・戸建て物件のことならお任せください!

preferential

新築戸建住宅の購入に おける優遇制度

①住宅ローン減税

正式には住宅借入金等特別控除と言い、一定の要件を満たせば所得税と住民税の一部から一定額が控除される制度(税額控除)です。

年間で最大40万円(認定長期優良住宅や認定低炭素住宅は最大50万円)の控除を最長10年間(消費税10%で住宅を購入するなど条件を満たした場合には最長13年間)にわたって受けれることが可能です。

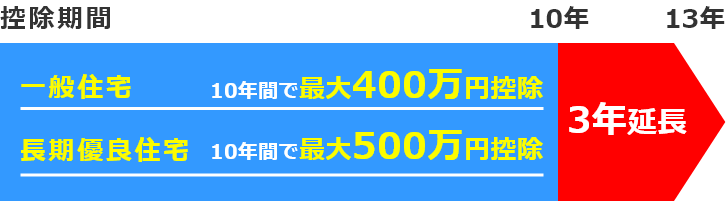

控除期間:3年延長

住宅ローン減税の控除期間が10年から13年に延長されました。

適用年の11~13年目まで各年の控除限度額は以下赤枠の2つのいずれか小さい額が減税されます。

11年目以降は以下のいずれか小さい額が減税されます

●住宅ローンの年末残高(4,000万円※を限度)×1%

●建物購入額(4,000万円※を限度)×2/3%(2%÷3年)

※長期優良住宅や低炭素住宅の場合は5,000万円が上限

当初10年間

| 一般住宅 | 認定住宅 | |

| 住宅ローン残高の限度額 | 4,000万円 | 5,000万円 |

| 減税率(年末残高の) | 1% | 1% |

| 1年あたりの最大減税額 | 40万円 | 50万円 |

| 10年累計の最大減税額 | 400万円 | 500万円 |

11~13年間

| 一般住宅 | 認定住宅 | |

| 建物購入額または借入額の限度額 | 4,000万円 | 5,000万円 |

| 減税率 右記のいずれか小さい額 | ●住宅ローンの年末残高×1% ●建物購入額×2/3%(2%÷3年) |

|

| 住民税の減税額の上限 | 136,500円 | |

|---|---|---|

| その年の所得税から引き切れなかった減税額は翌年の住民税より、課税所得の7%または控除額の残りのいずれか小さい額が最高13.65万円まで減税されます | ||

<対象者>

消費税率が適用される新築住宅の契約を以下の期間に締結し、尚且つ2022年12月31日までに入居した方。(13年間利用適応を受ける場合)

●注文住宅/フリープラン建築で建築請負契約を2021年9月末日までに締結している。

●分譲住宅・中古住宅で売買契約を2021年11月末日までに締結している。

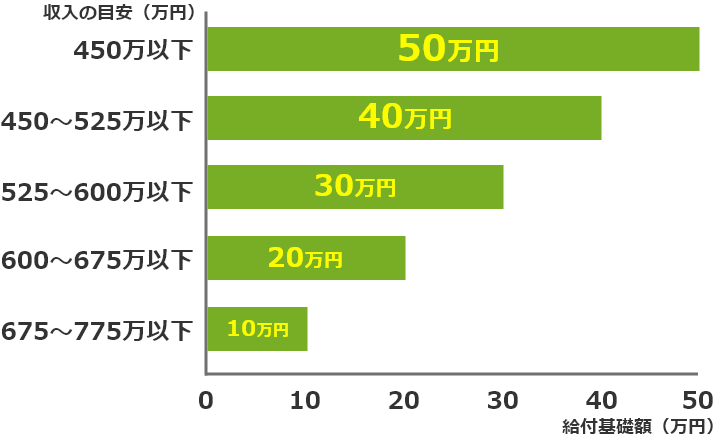

②すまい給付金

すまい給付金とは、「住宅ローンの負担を軽減させるため、現金を給付する制度」です。

収入に応じて現金を給付を受けることが出来ます。給付額は最大50万円となります。

給付額:最大50万円

<受給要件>

※原則、住宅ローン利用が本制度の対象です。

但し、現金取得の場合で50歳以上で年収650万円以下であれば対象。

①年収が775万円以下

②購入物件に申請者自身が住んでいる

③床面積が50㎡以上である

④住宅の一定の品質・担保保証がある

<対象者>

消費税率10%が適応される新築の取得で、2021年12月末までに引渡しを受け入居した方。

但し、以下の期間に契約を締結した場合は、2022年12月末までに引渡しを受け入居した方。

● 注文住宅/フリープラン建築の場合(2020年10月~2021年9月末日)

● 分譲住宅・中古住宅の場合(2020年12月~2021年11月末日)

③贈与税非課税枠制度

父母・祖父母からの直系尊属から資金提供を受けて、住宅を新築・増改築等をした場合に贈与税が一定額まで非課税になる制度です。

限度額:最大1,610万円

※基礎控除110万円含む

| 契約時期 | 非課税枠 |

|---|---|

| 2020年4月1日~2021年12月31日 | ●1,000万円(一般住宅) |

| ●1,500万円(一定基準を満たす住宅) |

一定基準を満たす住宅

■断熱等性能等級4または一次エネルギー消費量等級4以上

■耐震等級2以上または免震建築物

■高齢者等配慮対策等級3以上

<対象要件/新築物件>

●贈与を受けた年の翌年3月15日までに、贈与された金額の全額を充てて、住宅の購入、新築、増改築等をすること

●贈与を受けた年の翌年3月15日までに、当住宅に居住すること。または、その後遅滞なく入居することが確実と見込まれること

●住宅の床面積(登記簿面積)が 40㎡ 以上 240 ㎡ 以下であること

●贈与を受けた年の子の合計所得金額が2000万円以下(住宅の床面積が40㎡以上50㎡未満の場合は1000万円以下)であること

●子の年齢が贈与を受けた年の1月1日時点で20歳以上であること

④不動産取得税 軽減処置 (大阪府)

住宅の建築・購入、増築、贈与など不動産を取得した時に建物と土地に対し取得時のみ一回だけ徴収される税金を不動産取得税と言います。これは個人・企業、住宅・非住宅を問わず課せられるのですが住宅の場合、固定資産税評価額に対し 3% が課税されることになります。

課税されるのは 原則4% なのですが、2021年3月31日までの措置として3%の税率が適用されます。

この不動産取得税を軽減処置の要件を満たし申請すれば、軽減または控除される制度です。

この制度は各都道府県・自治体により異なります。

控除額:最大1,300万円

新築住宅用の土地

<対象要件/新築物件>

①土地の取得後3年以内(令和4年3月31日までの取得に限ります。)に、その土地の上に特例適用住宅が新築された場合

・土地を取得した者がその土地を特例適用住宅の新築の時まで引き続き所有している場合

・土地を取得した者がその土地を譲渡しており、直接その土地の譲渡を受けた者が、特例適用住宅を新築した場合

②特例適用住宅を新築した者が、その敷地を、特例適用住宅の新築後1年以内に取得した場合

③新築未使用の特例適用住宅及びその敷地をその住宅の新築後1年以内に同一人が取得した場合

④土地の取得後1年以内に、その土地の上にある自己の居住の用に供する新築未使用の特例適用住宅を取得した場合

⑤自己の居住の用に供する新築未使用の特例適用住宅の取得後1年以内に、その敷地を取得した場合

上記の要件を満たせば次のどちらか 高い方の額が土地の税額から減額されます。

●45,000円

●土地1平方メートル当たりの価格×住宅の床面積×2×3%

新築住宅

| ①特例適用住宅を建築した場合 ②新築未使用の特例適用住宅を購入した場合 |

最大1,200万円の控除 |

| 平成21年6月4日から令和4年3月31日までの間に 普及の促進に関する法律に規定する認定長期優良住宅を建築・購入した場合 |

最大1,300万円の控除 |

(中古住宅では要件・控除額が異なります。)